Når hverdagsøkonomien bliver til politisk sprængstof

Spørgsmålet der dukker op ved middagsbordet og i frokoststuerne: Holder pengene til vinteren – og hvad sker der, hvis vaskemaskinen går i stykker netop i januar? Priserne falder sjældent tilbage til gamle niveauer, huslejen kender kun én retning, og valgplakaterne lover lindring for tegnebogen. I bunden handler det hele om ét spørgsmål: Hvordan skaber jeg økonomisk luft til at trække vejret?

En kvinde ved kortterminalen nøler, tæller på fingrene, smiler undskyldende og vælger én rundstykke mindre. Ved siden af mig taster en mand sit acontobeløb ind i lommeregneren, ryster på hovedet og mumler stille: "Steget igen." Udenfor sidder det første valgplakat til 2025, et ansigt der stirrer ind i fremtiden, men den fjerne fremtid passer ikke lige nu ned i indkøbsposen. Vi kender alle det øjeblik hvor tallet ved månedens slutning virker større end kraften til at håndtere det. Stemningen er rolig, men årvågen. Frygten har længst stemt.

Hvad der virkelig optager vælgere i 2025

Overalt den samme samtale: ikke ideologi, men hvordan måneden går op. Prisstigninger opsluger tillid, selvom inflationen tilsyneladende er aftaget og statistikken hvisker forsigtig optimisme. Grundstøjen forbliver høj, energiudgifter hænger fast på kontoen, huslejer trykker, renter gnaver i drømmen om ejerbolig, og ved kassen afgør et hurtigt blik om der er råd til mere i kurven.

En familie i Århus har fundet deres egen løsning: Ferie aflyst, bil solgt, børnepasningstilskud genforhandlet, aftenvagter i logistik. På køleskabet hænger fire kuverter til mad, brændstof, daginstitution og "uforudsete udgifter". I meningsmålinger dukker denne logik nu op alle steder: Folk nævner "priser og indtægt" før pension, klima og sikkerhed. Det handler ikke om manglende interesse for verdensforhold, men om verden som den viser sig i pengepungen.

Hvorfor føles det så vedvarende stramt? Fordi faldende inflationsrater ikke nulstiller prisniveauet, og lønforhandlinger ofte halter bagefter tempoet i huslejer og dagligvarer. Renter forskyder budgetter, modernisering af hus og varme fordyrer nutiden for at redde fremtiden. Dertil kommer en grundtone af krige, forsyningskæder og transformationsomkostninger — det gør planlægning svær, selv når kurverne på slides ser bedre ud.

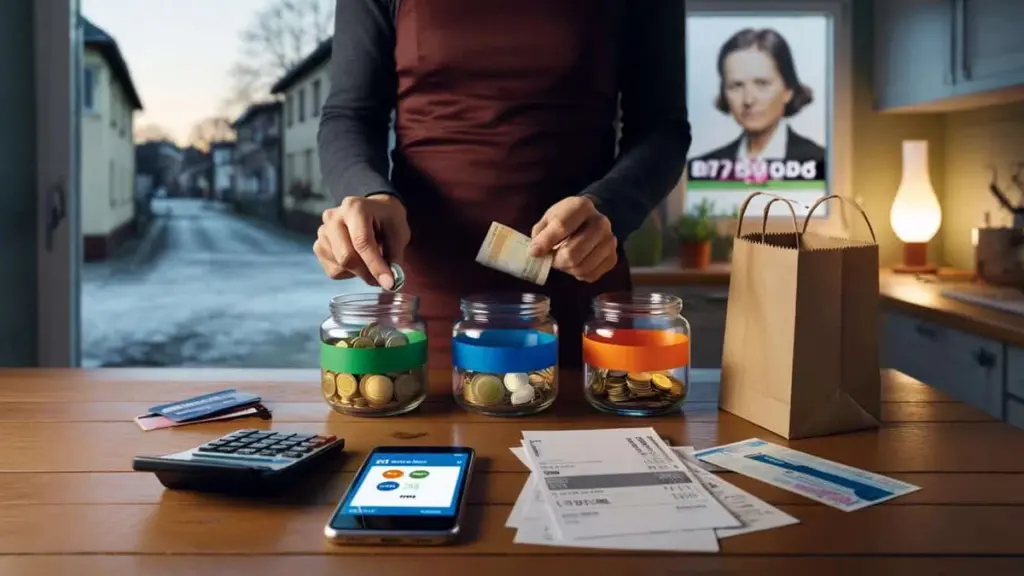

Sådan bygger du en personlig finansiel buffer

En buffer er ikke en sparegris, men en overlevelsesplan: tre til seks måneders faste udgifter som kontanter, øjeblikkelig tilgængelige. Start småt: Læg dine faste omkostninger sammen, divider summen med tolv, og opret en automatisk overførsel til en separat opsparingskonto. Penge du aldrig ser, bruger du aldrig. "Budgetspand-systemet" virker: Konto A til faste udgifter, konto B til hverdag, konto C kun til bufferen.

Største fejl: at blande nødgroschen med investeringer eller lade den ligge på din daglige konto hvor den fordamper i løbet af måneden. Tag hellere en svagere rente på opsparingskontoen end risikoen for at skulle sælge investeringer i en dårlig tid. Lad os være ærlige: Ingen gør det perfekt hver dag. Derfor ritualer frem for heltegerninger — en fast spardag hver måned, et fast tjek hvert kvartal, og resten: lev livet.

Gør det svært at røre: separat bankadgang eller en 48-timers forsinkelse på buffer-kontoen, så impulser ikke vinder. Buffer først, forbrug bagefter — især i ustabile tider.

"Likviditet er ikke luksus, det er forsikring mod tilfældigheder."

- Konto A: Faste udgifter (husleje, energi, forsikringer)

- Konto B: variabel hverdag (mad, transport, fritid)

- Konto C: Buffer, 3–6 måneders udgifter, opsparingskonto

- Fast overførsel: ved løndag, først til konto C

- Regel: Buffer kun til nødsituationer, aldrig til ønsker

At vende økonomisk usikkerhed politisk – og privat

Politik afgøres i 2025 for mange der hvor kassekredit begynder. Den der mærker at eget sikkerhedsnet holder, lytter med større nuancesans og lader sig mindre påvirke af slagord. Stabilitet starter i det små, i madplanen til køleskabet, i den faste overførsel, i klarheden over hvad der er luksus og hvad der er livline. Måske er det ikke et romantisk budskab. Men det er ét der får skuldrene til at sænke sig og blikket til at løfte sig. Og det kan smitte: Den der sorterer egen usikkerhed, taler mere åbent om det — og præcis dér opstår den tone der ændrer valgkampe.

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| — | Inflation falder, prisniveau forbliver højt | Bedre forståelse for hvorfor det stadig føles stramt |

| — | Buffer: 3–6 måneders udgifter, separat opsparingskonto | Konkret handlingsplan i stedet for teori |

| — | Budgetspand-system med automatik | Enklere hverdag, mindre brug af viljestyrke |

Ofte stillede spørgsmål

- Hvor stor skal min buffer være? Tre til seks måneders udgifter, afhængigt af jobstabilitet, familiestørrelse og variable omkostninger.

- Hvor skal nødgroschen placeres? På en separat opsparingskonto med hurtig tilgængelighed og lidt renteindtægt.

- Først nedbetale gæld eller opbygge buffer? Mini-buffer på 8.000–15.000 kr. først, derefter nedbetal dyr gæld, så fuldfør bufferen.

- Hvad tæller som "nødsituation"? Uventede, nødvendige udgifter som reparationer, lægeudgifter, pludseligt jobtab – ikke ferier eller gadgets.

- Hvordan starter jeg hvis intet er tilovers? Med 1% af indkomsten, følg udgifter nøje, gennemgå faste abonnementer, små stigninger ved hver lønforhøjelse automatiseres.