Når pensionen stille og roligt mister værdi

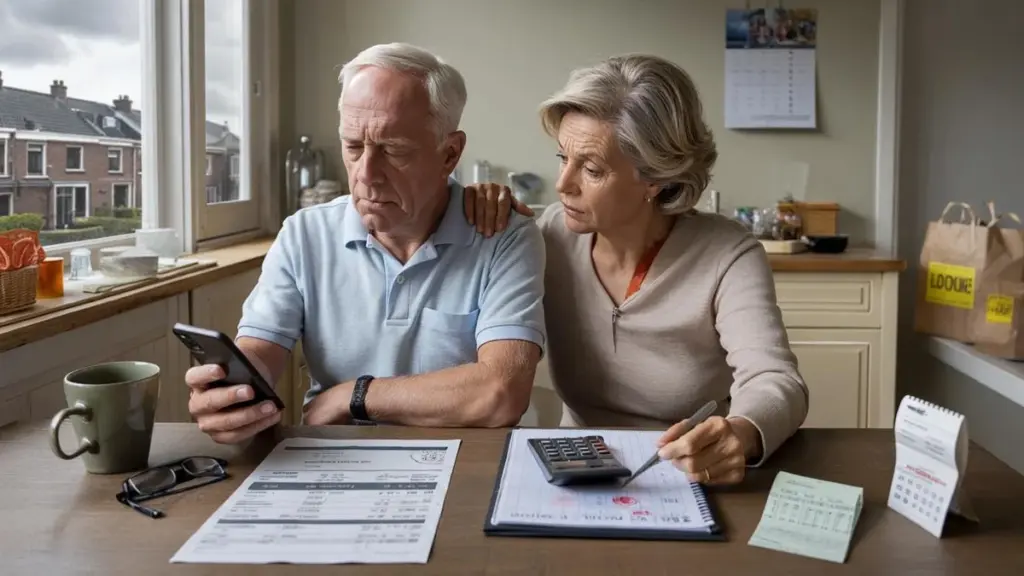

En grå tirsdag morgen i Tilburg åbner Jan sin bankapp med det samme lille håb, han nærer hver måned. Måske vil hans pension denne gang føles som en belønning for 42 år på fabriksgulvet. Han ruller, kniber øjnene sammen, rynker panden. Tallet ligner næsten det samme som sidste år, men dagligvarerne, energiregningen, forsikringen – de er stille og roligt kravlet opad.

Hans kone spøger med, at "pensionisttilværelsen" mest betyder at gøre mere for mindre. Jan griner med, men knuden i maven bliver siddende.

Brevet fra hans pensionskasse ligger på bordet. Tørt sprog, masser af procenter, én skræmmende linje: forventet købekraftstab på op til 340 euro om året fra 2026. Han læser det to gange.

Det lyder ikke som en teknisk detalje. Det lyder som en langsom lønnedsættelse.

Den usynlige udhuling af pensionsbeløbet

Det bekymrende er ikke et dramatisk fald fra den ene måned til den næste. Det bekymrende er, at mange hollandske pensionister simpelthen vil mærke en lille stramning hvert år uden direkte at koble den til deres pensionsregler.

På papiret lyder 340 euro om året abstrakt. Spredt ud over måneder er det mindre end 30 euro. En middag med børnebørnene. En togtur til kysten. Den reparation, du udskyder "til næste år".

Dette er, hvad eksperter nu advarer om: en stille tabstrussel fra 2026. Ikke et chok, men en lav, konstant erosion af, hvad din pension faktisk kan købe i hverdagen.

Og når du først bemærker det, er du allerede bagud.

Tag Marianne, 68, fra Almere. Hun gik på pension i 2022 med en nettopension (inklusive AOW) på omkring 1.950 euro om måneden. Dengang kunne hun lige akkurat dække faste udgifter og stadig holde et lille "fornøjelsesbudget" til udflugter og gaver.

Spol frem til projektionsbrevet, hun modtog i foråret. Hendes fond nævner, at den reelle købekraft kan falde med et par tiendedele af en procent om året under det nye system, især i mindre gunstige år. På årsbasis løber det hurtigt op i 200, 300, måske 340 euro tab.

For Marianne er det ikke en statistik. Det er hendes årlige bytur med sin søster. Hun afviser det først med et skuldertræk, men begynder derefter oftere at kigge efter de gule rabatmærkater i supermarkedet.

Sådan bliver stille tal høje i hverdagen.

Hvad der sker bag kulisserne

Det, der foregår bag kulisserne, er en kompleks blanding af det nye hollandske pensionssystem, inflation og måden, hvorpå fondene beregner deres buffere. Under de nye regler kan pensioner potentielt stige hurtigere i gode år, men der er også mere direkte eksponering for markedsudsving.

Når inflationen forbliver stædigt høj, mens indekseringen halter bagefter, mister pensionister købekraft, selvom det nominelle beløb på deres konto virker stabilt. Oven i købet signalerer nogle fonde, at de måske har brug for år til fuldt ud at "indhente" tidligere inflationsbølger.

Så de 340 euro om året er ikke en enkelt nedskæring fra en skurk i Haag. Det er resultatet af mange små tekniske valg, der, stablet oven på hinanden, langsomt gnaver af det, du faktisk har råd til.

Hvad du kan gøre allerede nu før 2026

Den første refleks er ofte at sukke og skubbe pensionsbrevet i en skuffe. En mere nyttig refleks: gør det til et mini-pengemøde med dig selv.

Bloker 30 minutter. Åbn din bankapp og den sidste årsopgørelse fra din pensionskasse. Skriv tre tal ned på papir: din nuværende månedsindkomst, dine månedlige faste udgifter, og hvad der er tilbage til "sjove ting".

Simulér derefter, hvad der sker, hvis du mister 25-30 euro om måneden i købekraft. Hvor ville det gøre ondt først? Mad, hobbyer, hjælp til børn eller børnebørn?

Denne lille øvelse stopper ikke systemændringerne, men giver dig noget dyrebart: klarhed. Og klarhed er det eneste, du stadig kontrollerer, når regler og formler skifter omkring dig.

At vende frygt til handling

Mange mennesker reagerer på disse prognoser med en blanding af benægtelse og træthed. De siger til sig selv: "Det går nok" eller "Politikerne løser det nok".

Vi har alle været der, det øjeblik, hvor du føler pengesnakken komme og instinktivt søger efter noget andet at tænke på. Alligevel er den største fejl at vente til 2026 med at justere din livsstil.

Start med at kortlægge din såkaldte "lækage": abonnementer, du ikke bruger, forsikringer, du aldrig har sammenlignet, bankpakker med tjenester, du ikke har brug for. Selv 10 eller 20 euro om måneden skåret væk nu kan fuldt ud neutralisere det forventede tab på 340 euro senere.

Lad os være ærlige: ingen gør egentlig dette hver eneste dag. Men at gøre det én gang om året sætter dig allerede langt foran de fleste.

Små valg med stor betydning

En finansiel rådgiver fra Utrecht fortalte mig noget, der satte sig fast: "Folk tror, at pension kun handler om store beløb. Men det er netop de små, bevidste valg mellem 60 og 75, der bestemmer, om du senere slapper af eller konstant tæller."

For at oversætte det til handling kan du gennemgå en simpel tjekliste:

- Tjek dit pensionsoverblik (UPO) – Kig ikke kun på bruttobeløbet, men også på scenarierne for købekraft

- Undersøg ekstra indkomster – Et par timers freelancearbejde eller børnepasning kan allerede kompensere for det årlige tab

- Sænk faste udgifter målrettet – Energi, sundhedsforsikring, telekommunikation: enhver kontrakt kan forhandles eller udskiftes

- Reservér en "smertebufer" – Sæt et lille beløb til side hver måned for at absorbere fremtidige prisstigninger

- Tal med dine børn – Ikke for at bede om hjælp, men for at få klarhed over forventninger til arv, støtte og omsorg

Dette er ikke glamourøse tiltag. De er de stille, praktiske svar på en stille, økonomisk trussel.

En fremtid der føles strammere, men ikke magtesløs

Hvis du kun ser på overskrifterne, lyder 2026 som en mørk finansiel klippe. Pensioner under pres, husstande presset, 340 euro om året op i røg. Men tal med rigtige mennesker, og du hører noget andet mellem linjerne: en stædig vægring mod at blive defineret af en regelbog eller en procentsats.

Nogle pensionister flytter til et lidt mindre hus og opdager pludselig, hvor befriende mindre plads – og mindre omkostninger – kan føles. Andre samler ressourcer med venner og deler biler, værktøj, endda ferieboliger. En voksende gruppe tres-årige vælger at fortsætte med at arbejde en eller to dage om ugen, ikke kun for pengenes skyld, men for at forblive aktive og forbundet.

Systemet vil fortsætte med at skifte. Reglerne vil ændre sig igen, og så igen efter det.

Det virkelige spørgsmål er, hvordan vi taler om dette med hinanden ved køkkenbordet, i WhatsApp-grupper, i de små, ærlige samtaler, hvor skam og stolthed træder til side for praktisk visdom.

Hvis din pension måske stille og roligt krymper med et par hundrede euro, hvad ville du være villig til at ændre, så dit liv ikke krymper med den? Det er et spørgsmål værd at videregive – til din partner, dine børn, dine kolleger, der tror, pension stadig er "langt væk".

| Nøglepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Stille købekraftserosion | Muligvis op til 340 euro om året mindre reel værdi fra 2026 | Bevidsthed om den reelle påvirkning bag "små" beløb |

| Planlæg på forhånd | Gennemregn scenarier nu og gennemgå faste udgifter kritisk | Få forspring på systemændringer i stedet for at reagere bagefter |

| Praktiske mikro-handlinger | Annullér abonnementer, ekstra indkomst, opbyg "smertebufer" | Konkret handlingsperspektiv i stedet for magtesløshed |

Ofte stillede spørgsmål

Hvor kommer tallet på 340 euro tab om året fra?

Det er en beregning baseret på forskellen mellem forventet inflation og den faktiske indeksering af pensioner under det nye hollandske system. I mindre gunstige markedsår kan denne forskel akkumulere til 200-340 euro årligt tab i reel købekraft.

Vil min pension fra 2026 faktisk falde i euro?

Ikke nødvendigvis i nominelle tal. Det nominelle beløb kan forblive stabilt eller endda stige lidt, men hvad det kan købe – den reelle værdi – kan falde hvis indekseringen ikke holder trit med inflationen.

Har det nye pensionssystem kun ulemper for mig?

Nej. I gode markedsår kan pensioner stige hurtigere end før. Systemet giver mere fleksibilitet, men også mere eksponering for udsving. Det handler om at forstå både risici og muligheder.

Giver det mening at spare ekstra nu, hvis jeg allerede er pensioneret?

Ja, selv små månedlige bidrag til en buffer kan give tryghed. Det handler mindre om at opbygge formue og mere om at skabe et sikkerhedsnet mod uventede udgifter eller prisstigninger.

Hvor kan jeg henvende mig, hvis jeg ikke forstår mit pensionsbrev?

Kontakt din pensionskasse direkte – de er forpligtet til at forklare dit personlige overblik. Alternativt kan en uafhængig finansiel rådgiver eller forbrugerorganisationer som Nibud give vejledning.